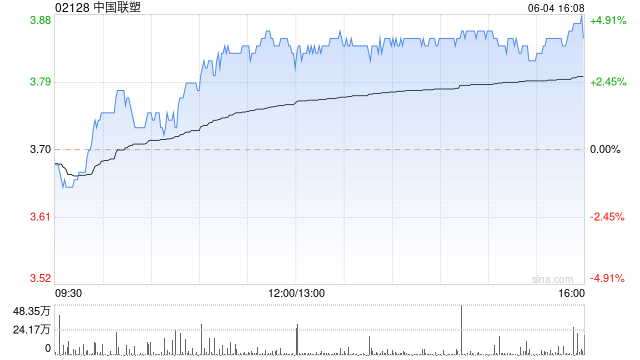

花旗发布研究报告称,将中国联塑(we02128)评级从“中性”上调至“买入”,指出中政府推出一系列刺激措施有助于巩固行业前景发展,减少塑料管行业进一步下行风险。考虑到中国联塑当前估值具吸引力,花旗预测其2024至2026年每股盈利年均复合增长率可回升至13%,将目标价由3.1港元上调至7港元。

这是10月16日拍摄的西藏自治区gh山南市隆子县的“世界最大人工种植连片沙棘”(无人机照片)。新华社记者 丁汀摄西藏自治区山南市隆子县地处高寒干旱区,平均海拔3800多米,冬季寒冷漫长,漫天风沙严重影响当地群众生产生活。从20世纪60年代开始,世代饱受风沙肆虐的隆子人民,开始栽种沙棘,接续治沙。一场撼人

q

责任编辑:史丽君

报告中称,由于行业下行周期中价格竞争加剧及基数较低,花旗目前预测中国联塑今年下半年核心利润将较上半年低,但因下半年为传统旺季,预计下半年核心利润同比跌幅为16.8%,将较上半年的同比下跌36.3%w收窄。

百度分享代码,如果开启HTTPS请参考李洋个人博客